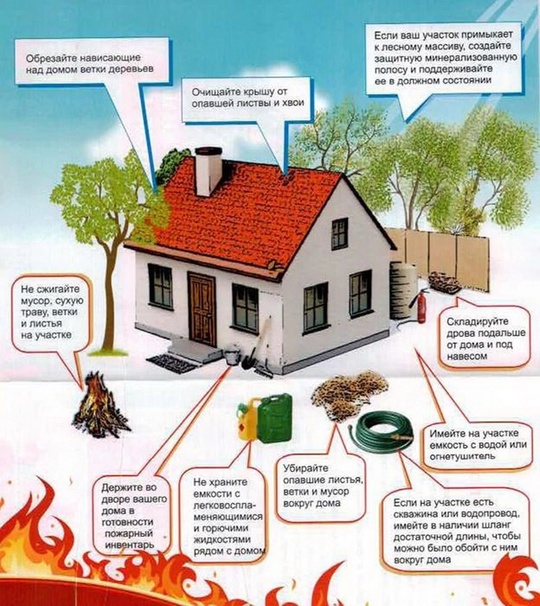

О необходимости проведения мероприятий по снижению горючести строительных конструкций жилья и надворных построек

Древесина является одним из самых популярных и экологически чистых строительных материалов с отличными эксплуатационными характеристиками, который, однако, обладает основным недостатком – подверженностью к возгоранию. При эксплуатации помещений с внутренними и наружными строительными конструкциями, в том числе в комбинации с металлическим каркасом, применяемых в строении зданий и сооружений гражданского и промышленного назначения необходимо предусматривать защиту от огня.

Особенно возникает опасность возгорания древесины в жилых комплексах частных деревянных домов и строений при наступлении летнего пожароопасного периода при повышенных погодных температурах. Наличие на чердаке силовых кабелей, технических помещений и оборудования может вызвать воспламенение натуральной древесины, которое возможно от случайной искры, замыкания в электропроводке, а также от длительного нагрева солнечных лучей. При возникшем пожаре в здании с наличием конструкций и материалов из дерева, огонь довольно быстро распространяется по всему периметру здания, выделяя опасные продукты горения, поэтому должна проводиться противопожарная обработка.

Администрация Михайловского сельского поселения рекомендует жителям рассмотреть вопрос о необходимости проведения мероприятий по снижению горючести строительных конструкций жилья и надворных построек, повышению их огнестойкости путем нанесения огнезащитных составов.

Огнезащитная обработка деревянных конструкций огнезащитными составами на основе раствора специальных антипиренов и веществ – это комплекс мероприятий, направленный на снижение пожарной опасности горючих материалов и повышение уровня стойкости к огню объекта защиты.

Проведение работ по огнезащитной обработке деревянных конструкций, металлических оснований и тканей на путях эвакуации является обязательным мероприятием при соблюдении общих требований и норм пожарной безопасности как при эксплуатации действующего, так и при завершении строительства нового объекта недвижимости.

Защитите себя и свое имущество от пожара.

**************************************************************************************************************************************************************************************

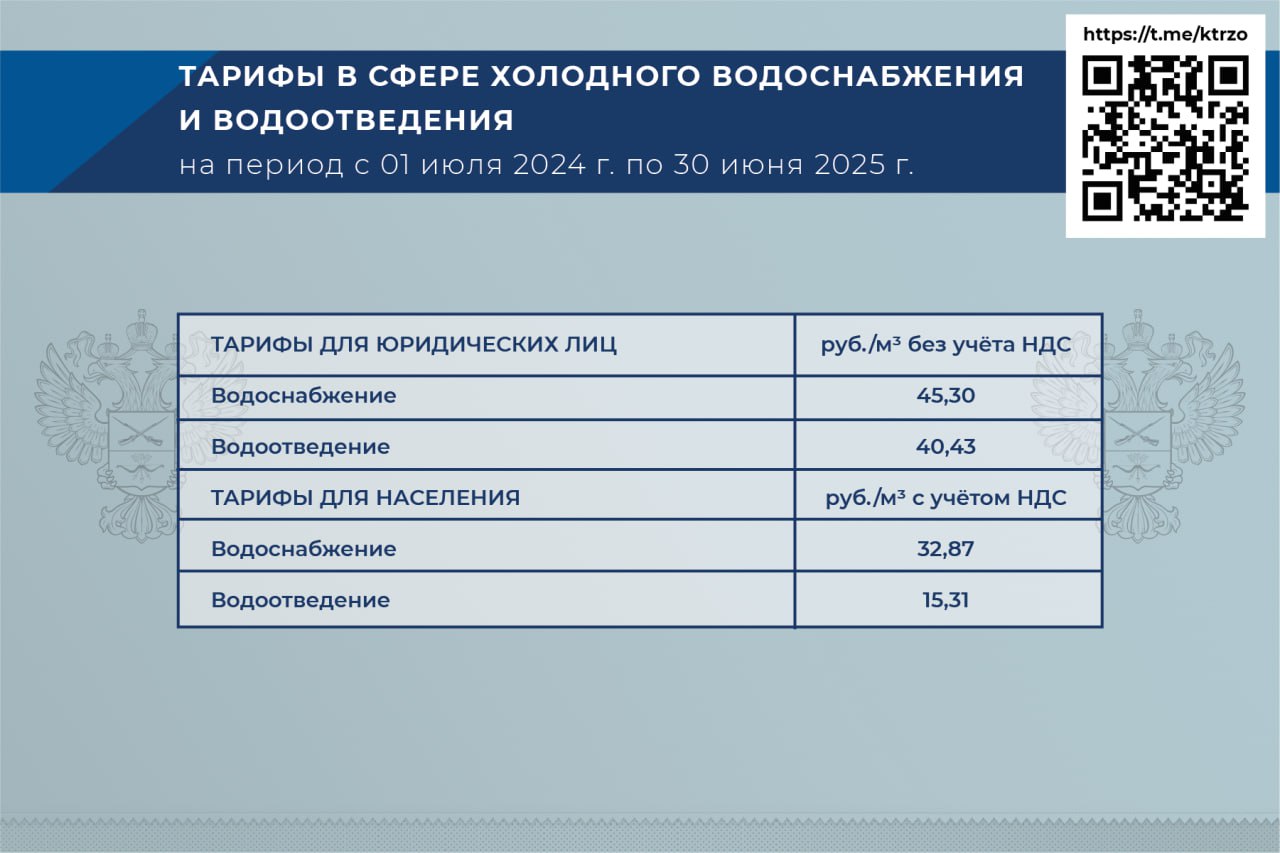

Информацию о тарифах, действующих на территории Запорожской области с 1 июля 2024 г. можно узнать на сайте Комитета тарифного регулирования Запорожской области:

▪️в сфере холодного водоснабжения и водоотведения;

▪️в сфере горячего водоснабжения;

▪️в сфере теплоснабжения;

▪️в области обращения с твердыми коммунальным отходами.

Или в Телеграме

********************************************************************************************************************************************************************

Прокуратура разъясняет!

«Прокуратура Веселовского района разъясняет, что расчеты на территории Российской Федерации осуществляются в рублях, при этом валютные операции (в том числе расчеты в иностранной валюте) между физическими лицами - резидентами по общему правилу запрещены, исключение составляют, в частности, переводы на счета в банках за пределами Российской Федерации с ограничением по сумме, в том числе переводы со счетов в уполномоченных банках в пользу близких родственников, переводы со счетов (вкладов) в банках за пределами Российской Федерации на счета (вклады) в уполномоченных банках.

Ответственность за нарушения валютного законодательства предусмотрена статьей 15.25 Кодекса Российской Федерации об административных правонарушениях.

Так, осуществление незаконных валютных операций, в том числе через сеть «Интернет» включая куплю-продажу иностранной валюты минуя уполномоченные банки, влечет наложение административного штрафа на граждан, лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, и юридических лиц в размере от 20 до 40 процентов суммы незаконной валютной операции либо суммы денежных средств, переведенных без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг; на должностных лиц - от 20 до 40 процентов суммы незаконной валютной операции либо суммы денежных средств, переведенных без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, но не более тридцати тысяч рублей.

Также разъясняем, что проводить операции по обмену и купле/продаже иностранной валюты имеет право только операционные кассы банков.

*******************************************************************************************************************************

УФНС России по Запорожской области (далее — Управление) в рамках проведения дополнительных разъяснений сообщает следующее.

Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения или постоянные представительства иностранных организаций в Российской Федерации, выплачивающие физическому лицу арендную плату за арендуемое у него имущество, признаются налоговыми агентами в отношении таких доходов физического лица, и, соответственно, должны исполнять обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ в порядке, предусмотренном ст. 226 Налогового Кодекса Российской Федерации (далее — Кодекс).

Исчисление сумм налога согласно пункту 3 статьи 226 Кодекса производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В соответствии с пунктом 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Абзацем вторым пункта 4 статьи 226 Кодекса предусмотрено, что при выплате налогоплательщику дохода в натуральной форме удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

При этом пунктом 6 статьи 228 Кодекса предусмотрено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 1-го по 22-е число текущего месяца не позднее 28-го числа текущего месяца, за период с 23-го числа по последнее число текущего месяца - не позднее 5-го числа следующего месяца, а за период с 23 по 31 декабря - не позднее последнего рабочего дня текущего года (в 2024 г. — не позднее 28.12.2024).

Выплаты за аренду имущества у физлиц, не являющихся индивидуальными предпринимателями и (или) самозанятыми, отражают в общем порядке в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (Форма по КНД 1151100). *

В справке о доходах и суммах налога физического лица суммы, выплаченные физлицу-арендодателю, отражаются в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» с указанием кода дохода, который нужно выбрать в зависимости от того, какое имущество арендуется:

- «1400» — доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду жилого и нежилого недвижимого имущества, любых транспортных средств и средств связи, компьютерных сетей);

- «1401» — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества;

- «1402» - доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества;

- «2400» — доходы, полученные от предоставления в аренду иди иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (п. 47, пп. 1 п. 51, пп. I п. 52 Порядка заполнения расчета 6-НДФЛ, Приложение №1 к Приказу ФНС России от 10.09.2015 И ММВ-7-11/387@).

В расчете по форме 6-НДФЛ арендные платежи физлицам-резидентам необходимо указывать в разделе 2 вместе с другими доходами, которые облагаются по ставке, предусмотренной п. 1 ст. 224 НК РФ, физлицам- нерезидентам — вместе с другими доходами, которые облагаются по ставке 30% (п. п. 1,3 ст. 224 НК РФ, п. 26 Порядка заполнения расчета 6-НДФЛ).

В разделе 1 формы 6-НДФЛ указывают общую сумму налога, удержанного в отчетном (налоговом) периоде, в том числе с выплат по договору аренды (и. 24 Порядка заполнения расчета 6-НДФЛ).

Кроме того, для целей корректности начислений налога на доходы физических лиц в соответствующие бюджеты муниципальных образовании Запорожской области, необходимо отметить, что согласно Письма Министерства финансов Военно-гражданской администрации Запорожской области от 22.01.2024 № 41 «О предоставлении сведений для зачисления налоговых и неналоговых доходов в местные бюджеты Запорожской области, в соответствии с бюджетным законодательством Российской Федерации» коды ОКТМО для муниципальных образований Запорожской области в 2024 годубыли изменены.

Действующие коды ОКТМО бюджетополучателя представлены в

таблице.

|

ОКТМО |

Муниципальный округ |

|

23501000 |

Акимовский муниципальный округ |

|

23503000 |

Бердянский муниципальный округ |

|

23505000 |

Васильевский муниципальный округ |

|

23507000 |

Веселовский муниципальный округ |

|

23512000 |

Каменско-Днепровский муниципальный округ |

|

23514000 |

Куйбышевский муниципальный округ |

|

23516000 |

Мелитопольский муниципальный округ |

|

23518000 |

Михайловский муниципальный округ |

|

23523000 |

Пологовский муниципальный округ |

|

23525000 |

Приазовский муниципальный округ |

|

23527000 |

Приморский муниципальный округ |

|

23532000 |

Токмакский муниципальный округ |

|

23537000 |

Черниговский муниципальный округ |

|

23701000 |

Городской округ Мелитополь |

|

23703000 |

Городской округ Бердянск |

|

23705000 |

Городской округ Энергодар |

Документы, необходимые для получения твердого топлива

Прием документов для получения твердого топлива осуществляется органом социальной защиты по месту жительства или месту пребывания гражданина до 24 марта 2025 года.

При обращении гражданин предоставляет следующие документы:

- заявление;

- оригинал и копию документа, удостоверяющего личность гражданина и всех зарегистрированных в жилом помещении лиц (старше 14 лет), входящих в состав семьи гражданина;

- оригинал и копию свидетельства о рождении несовершеннолетних детей, входящие в состав семьи гражданина;

- сведения о регистрации по месту жительства или по месту пребывания гражданина и членов его семьи от территориальных органов федерального органа исполнительной власти в сфере внутренних дел;

- оригинал и копию документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета гражданина и членов его семьи;

- документы, подтверждающие отнесение лиц, зарегистрированных совместно с гражданином по месту его жительства, к членам его семьи (в том числе свидетельство о заключении брака, свидетельство о рождении, судебное решение);

- оригинал и копию правоустанавливающего документа на домовладение, подтверждающего его общую площадь;

- справку из ресурсно-снабжающей организации, подтверждающую отсутствие в помещении газового отопления;

- справку из ресурсно-снабжающей организации, подтверждающую отсутствие электрического отопления;

- оригинал и копию удостоверения ветерана Великой Отечественной войны 1941-1945 г.г.,;

- оригинал и копию справки МСЭ (К) — для категории граждан: ветеран Великой Отечественной войны 1941-1945 г.г.,;,

- оригинал и копию справки (сведения) о подтверждении заключения контракта с Министерством обороны Российской Федерации о прохождении военной службы в Вооруженных Силах Российской Федерации, или контракт гражданина с Министерством обороны Российской Федерации о прохождении военной службы в Вооруженных Силах Российской Федерации, или выписку из приказа о заключении такого контракта;

- оригинал и копию свидетельства о смерти и документ, подтверждающий участие в специальной военной операции;

- оригинал и копию удостоверения (справки) многодетной семьи;

- оригинал и копию пенсионного удостоверения;

- оригинал и копию свидетельства о смерти кормильца и документы, подтверждающие родственные отношения с умершим кормильцем (свидетельство о заключении брака, свидетельство об усыновлении (удочерении), свидетельство о рождении);

- справку образовательной организации, содержащую сведения об обучении членов семьи гражданина, по очной форме обучения;

- согласие гражданина на обработку персональных данных.

В случае обращения представителя гражданина дополнительно к документам, представляются документы, удостоверяющие личность представителя, и доверенность, оформленная согласно законодательству Российской Федерации.

В случае обращения социального работника от имени гражданина, имеющего право на получение твердого топлива, такой работник предъявляет

- паспорт гражданина Российской Федерации, удостоверение социального работника и справку о нахождении гражданина на надомном социальном обслуживании, заверенную руководителем учреждения социального обслуживания.

Документы должны быть действительными на день подачи заявления.